เงินเฟ้อและดอกเบี้ย กับแนวโน้มราคากองทุนรวมและทรัสต์อสังหาริมทรัพย์

ก่อนหน้าในช่วงต้นปี 2563 ธนาคารกลางสหรัฐ (FED) ได้ใช้นโยบายการเงินแบบผ่อนคลายโดยการปรับลดดอกเบี้ยนโยบาย (FED Funds Rate) มาอยู่ที่ระดับ 0.00 - 0.25% เพื่อบริหารจัดการในช่วงที่เศรษฐกิจได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 และต่อมาสถานการณ์โควิด-19 คลี่คลายขึ้นทำให้เศรษฐกิจสหรัฐฟื้นตัว แต่ก็ทำให้เกิดเงินเฟ้อสูง โดยในปี 2565 เงินเฟ้อเฉลี่ยสูงถึง 8% ทำให้ FED ได้มีการปรับดอกเบี้ยมาต่อเนื่อง 11 ครั้ง คั้งแต่ต้นปี 2565 จนดอกเบี้ยอยู่ที่ 5.25 - 5.50% ในเดือนมิถุนายน 2566 ซึ่งเศรษฐกิจสหรัฐที่ลดความร้อนแรงทำให้เงินเฟ้อลดลง โดยในเดือนกันยายน 2566 ลดลงมาอยู่ที่ 3.7% อย่างไรก็ดี FED ยังมีแนวโน้มที่จะคงระดับดอกเบี้ยนโยบายในระดับที่สูง (Higher for Longer) เพื่อให้เงินเฟ้ออยู่ในระดับที่ต่ำกว่า 3%

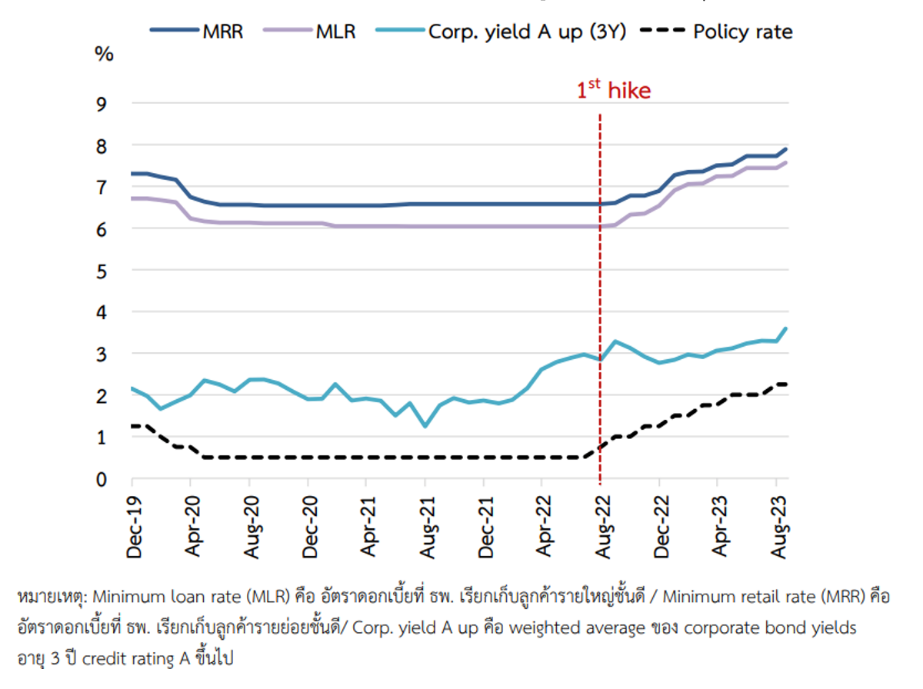

ซึ่งผลจากการปรับขึ้นดอกเบี้ยนโยบายของ FED เพื่อกดดันเงินเฟ้อ ทำให้เงินทุนไหลออกจากประเทศต่างๆ ที่มีอัตราดอกเบี้ยต่ำ และส่งผลกระทบต่อการอ่อนค่าของค่าเงินเทียบกับสกุลเงินดอลลาร์สหรัฐ รวมถึงเงินบาทไทย โดยธนาคารแห่งประเทศไทย (BOT) ก็ได้มีการทยอยปรับดอกเบี้ยนโยบาย (Policy Rate) ตั้งแต่เดือนกรกฎาคม 2565 จากระดับ 0.50% และมีการเพิ่มขึ้นอย่างต่อเนื่องโดยในเดือนกันยายน 2566 ดอกเบี้ยนโยบายอยู่ที่ระดับ 2.50% แม้กระนั้นประเทศไทยไม่ได้มีเงินเฟ้อในระดับที่สูง โดย BOT คาดการณ์ว่าเงินเฟ้อไทยจะอยู่ที่ 1.6% และ 2.6% ในปี 2566 และ 2567

ตารางที่ 1 : ดอกเบี้ยนโยบายและดอกเบี้ยกู้ยืมเงินประเภทต่างๆ

ที่มา : ธนาคารแห่งประเทศไทย

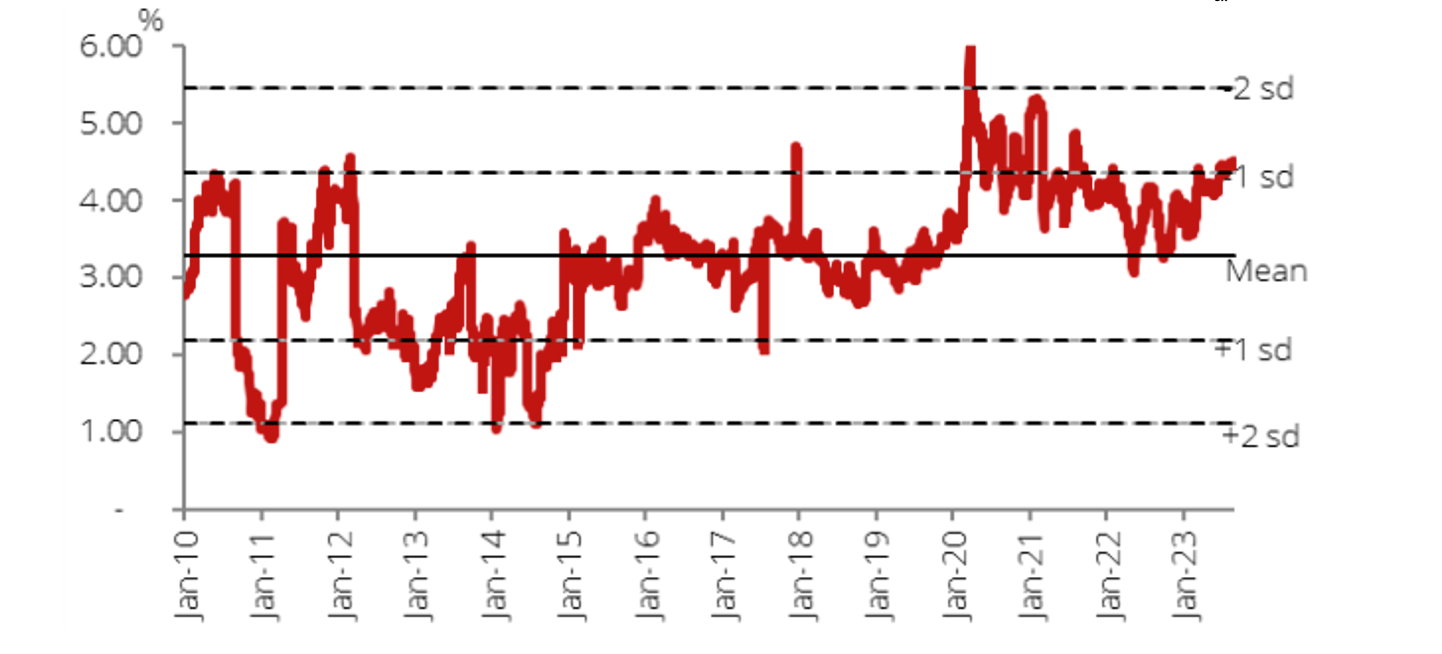

จากปัจจัยและสถานการณ์ข้างต้นที่ดอกเบี้ยนโยบายสหรัฐน่าจะใกล้จุดสูงสุดแล้ว ขณะที่ดอกเบี้ยนโยบายของไทยน่าจะอยู่ที่จุดสูงสุดแล้ว จากอัตราเงินเฟ้อคาดการณ์ที่อยู่ในระดับต่ำ ทำให้แนวโน้มการปรับขึ้น Policy Rate อีก ไม่สูงดังนั้นกองทุนรวมและทรัสต์อสังหาริมทรัพย์ (“กองอสังหาฯ”) ซึ่งเป็นการลงทุนที่เน้นผลตอบแทนจากเงินปันผลจะได้รับความสนใจมากขึ้น เพราะนักลงทุนมักจะพิจารณาเปรียบเทียบการฝากเงินเอาดอกเบี้ยเทียบกับเงินปันผล อีกทั้งหากดอกเบี้ยมีการปรับลดลงในอนาคต ก็จะยิ่งเพิ่มความน่าสนใจในการลงทุนในกองอสังหาฯ โดยปัจจุบันส่วนต่างระหว่างเงินปันผลของกองกองอสังหาฯ กับดอกเบี้ยอายุ 10 ปี (Yield Spread) อยู่ในระดับที่ 4.2% เมื่อเทียบกับค่าเฉลี่ยในอดีตที่ 3.3% ตารางที่ 2 : ส่วนต่าง (Spread) ระหว่างผลตอบแทน (Yield) ของกองอสังหาฯ กับดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปี

ตารางที่ 2 : ส่วนต่าง (Spread) ระหว่างผลตอบแทน (Yield) ของกองอสังหาฯ กับดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปี

ที่มา : Bloomberg, DBSVTH

จากข้างต้นที่ Yield Spread ยังอยู่ในระดับที่สูงกว่าในอดีต เป็นการสะท้อนถึงปัจจัยต่างๆ เช่น

1.ผลการดำเนินงานของกองอสังหาฯ ที่ยังไม่เท่ากับในอดีต โดยทรัพย์สิน เช่น ออฟฟิศมีอัตราการว่างที่เพิ่มขึ้น, พื้นที่ค้าปลีกยังมีรายได้ค่าเช่าน้อยกว่าเดิม โดยเฉพาะโครงการที่พึ่งพา traffic ชาวต่างชาติ

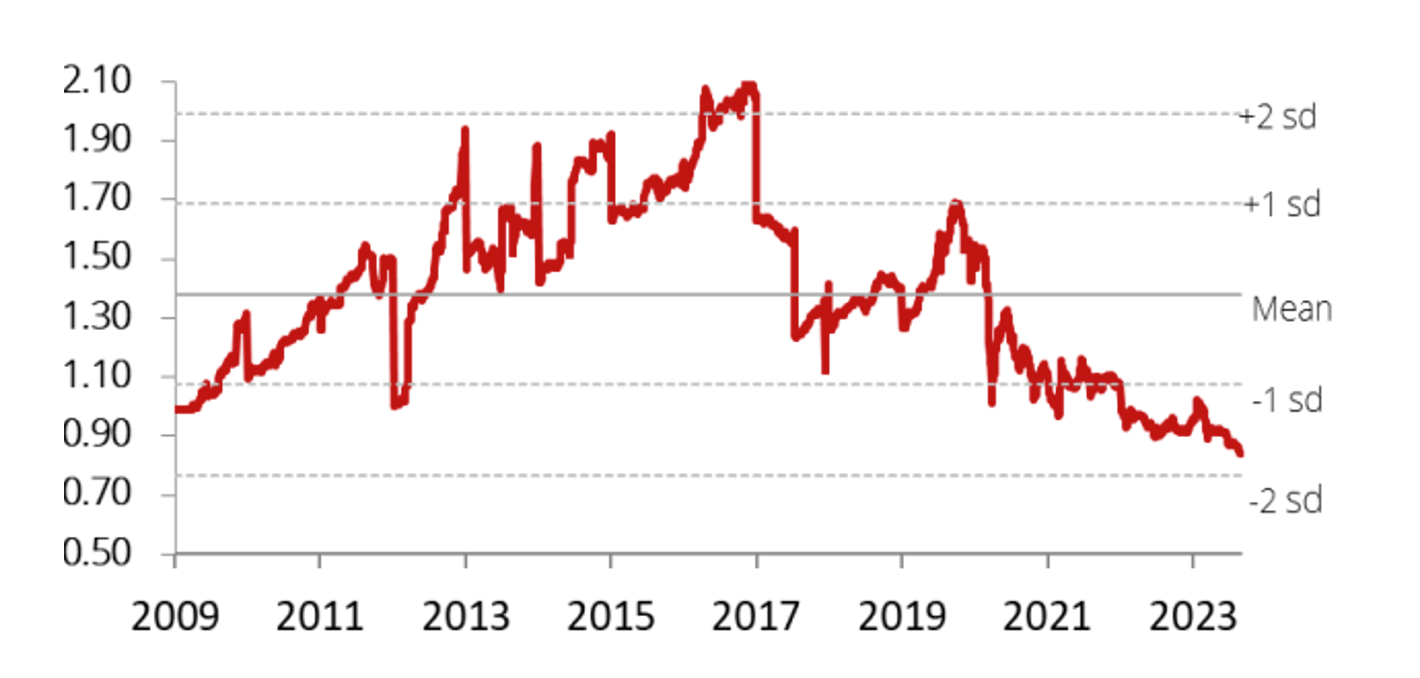

2.ราคาซื้อขายในตลาดของกองอสังหาฯ อยู่ในระดับที่ต่ำกว่าในอดีต โดยปัจจุบันซื้อขายในระดับที่ต่ำกว่ามูลค่าทางบัญชี (Net Asset Value : NAV) โดยปัจจุบันซื้อขายที่ราคา/NAV ที่ 0.84 เท่า เทียบกับในอดีตที่ 1.41 เท่า

3.แม้ว่าดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปี ในปัจจุบันจะสูงกว่าช่วงเดียวกันเกิดโควิด-19 แต่ผลกระทบจากปัจจัยข้อ 1 และ 2 ที่สูงกว่าทำให้โดยรวม Spread ยังสูงกว่าค่าเฉลี่ยในอดีต (ดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปี สื้นไตรมาส 3 ปี 2566 และ 2562 เท่ากับ 3.18% และ 1.49% ตามลำดับ)

ตารางที่ 3 : สัดส่วนของราคาตลาดกับมูลค่าทางบัญชี (P/NAV) ของกองอสังหาฯ

ที่มา : Bloomberg, DBSVTH

หากพิจารณาเฉพาะกองอสังหาฯ ที่มี Market Capitalization สูงสุด 5 อันดับ ที่มีสภาพคล่องสูง ซึ่งราคาตลาดอาจไม่สะท้อนราคาที่เหมาะสม พบว่ากองอสังหาฯ มีสัดส่วนราคาตลาดกับราคาทางบัญชี (P/BV) หรือ P/NAV ที่ 0.75 – 1.12 เท่า ซึ่งแสดงว่าส่วนใหญ่ยังซื้อขายในราคาตลาดที่ต่ำกว่า 1 เท่า ซึ่งส่วนหนึ่งเกิดขึ้นจากผลกระทบเรื่องทิศทางของปัจจัยดอกเบี้ยอันเกิดจากนโยบายการเงินของธนาคารกลาง ต่อราคาตลาด และ yield spread ของกองอสังหาฯ

ตารางที่ 4 : ราคาตลาดและ P/BV ของกองอสังหาฯ ที่มี Market Capitalization สูงสุด 5 อันดับ

ที่มา:SET

THE BANGKOK RESIDENCE

"Real Estate for Happiness"

Contact us now

Call Center : 1319

Line @bkkresidence

Dec 17 2024

3272

“

เรามาเลี้ยงสัตว์ในคอนโดกันเถอะ

เรามาเลี้ยงสัตว์ในคอนโดกันเถอะ

Dec 11 2024

1901

“

ขายคอนโดอย่างมืออาชีพ: ปิดดีลให้ได้ราคาเร็วและไม่มีปัญหา

ขายคอนโดอย่างมืออาชีพ: ปิดดีลให้ได้ราคาเร็วและไม่มีปัญหา

Dec 09 2024

2774

“

คู่มือคอนโดมือ 1 VS คอนโดมือ 2 ต่างกันยังไง?

คู่มือคอนโดมือ 1 VS คอนโดมือ 2 ต่างกันยังไง?

Dec 06 2024

1649

“

5 การจัดการตู้เสื้อผ้าช่วยชีวิตง่ายขึ้น ยืดอายุการใช้งาน

5 การจัดการตู้เสื้อผ้าช่วยชีวิตง่ายขึ้น ยืดอายุการใช้งาน

Dec 02 2024

5506

“

ซ่อมเล็กซ่อมน้อยในคอนโด: ทำไมผู้เช่าต้องจ่าย?

ซ่อมเล็กซ่อมน้อยในคอนโด: ทำไมผู้เช่าต้องจ่าย?

Nov 26 2024

2040

“

ทิศห้องมีผลต่อการตัดสินใจซื้อหรือเช่าคอนโด ?

ทิศห้องมีผลต่อการตัดสินใจซื้อหรือเช่าคอนโด ?

Nov 18 2024

1891

“

เมื่อน้องน้ำรั่วในคอนโด แล้วใครจะดูแล?

เมื่อน้องน้ำรั่วในคอนโด แล้วใครจะดูแล?

Nov 07 2024

1730

“

คน Gen ไหน เหมาะกับห้อง Lifestyle ไหน มาดูกัน!

คน Gen ไหน เหมาะกับห้อง Lifestyle ไหน มาดูกัน!193/47 12A Floor, Lake Rajada office complex 193 Ratchadapisek Rd., Klongtoey, Bangkok 10110

"บริษัทได้ประกาศเจตนารมณ์ต่อต้านการให้สินบนทุกรูปแบบตามโครงการ CAC SME Certification"

2023 thebkkresidence.com. All Rights Reserved